|

Computer Software

Engineering Development |

|

|

| PROFESSIONAL

Soluzioni Integrate per

Professionisti ed Aziende |

a1 Il versamento dell'acconto IVA

Anche quest'anno entro il 27 dicembre i

contribuenti devono procedere al calcolo e al versamento dell'acconto IVA per il periodo

d'imposta 2007, un adempimento che riguarda larga parte dei contribuenti sottoposti agli

obblighi di liquidazione e di versamento previsti dalla disciplina IVA, compresi quindi i

soggetti residenti all'estero, ed identificati ai fini dell'imposta sul valore aggiunto

nel territorio dello Stato, e gli eredi che continuano l'esercizio dell'attivitŕ del

contribuente deceduto.

La

novitŕ riguardante l'acconto per il periodo d'imposta 2007 č che dal 1° gennaio 2007

tutti i titolari di partita IVA sono tenuti all'utilizzo della modalitŕ di

pagamento in via telematica, direttamente o tramite gli intermediari (D.P.C.M. 4

ottobre 2006).

L'acconto non č in ogni caso dovuto qualora risulti inferiore a Euro

103,29. Per la determinazione

dell'acconto esistono alternativamente, tre metodi:

• |

storico, |

• |

analitico, |

• |

previsionale

ai sensi dell'art. 6 della Legge n. 405/1990. |

I contribuenti hanno la facoltŕ di scegliere la

procedura di calcolo piů conveniente. Esiste poi un quarto metodo, di recente

introduzione (art. 1, Legge 30 dicembre 2004, n. 311) riservato a societŕ operanti in

settori precisi.

Metodo storico

Con questo criterio, l'acconto č pari all'88% dell'IVA dovuta relativamente:

• |

al mese di

dicembre dell'anno precedente per i contribuenti mensili; |

• |

al 4°

trimestre dell'anno precedente (ottobre-novembre-dicembre 2006), per i contribuenti

trimestrali e trimestrali "speciali" (autotrasportatori, distributori di

carburante, odontotecnici). |

La base di riferimento č data dalla somma tra

l'acconto relativo al periodo d'imposta 2006 (versato entro il 27 dicembre 2006) ed il

saldo IVA relativo al periodo d'imposta 2006 (versato entro il 17 gennaio 2007 dai

contribuenti mensili, entro il 16 febbraio dai contribuenti trimestrali

"speciali" ed entro il 16 marzo, salvo eventuali rateizzazioni e/o differimenti

con UNICO 2007, per i contribuenti trimestrali).

L'acconto IVA sarŕ rilevato anche nella dichiarazione annuale. Nell'attuale modello IVA,

salvo quindi variazioni previste per il prossimo, l'acconto IVA sarŕ da riportare nel

Quadro VH del Modello IVA 2007 al rigo VH13 ed nel Quadro VL al rigo VL28, anche se non

effettivamente versato.

Metodo analitico

Con questo criterio, l'acconto risulta pari al 100% dell'IVA risultante da una

liquidazione straordinaria, effettuata, in prossimitŕ della scadenza, considerando:

• |

le operazioni

attive effettuate fino al 20 dicembre, anche se non sono ancora state emesse e

registrate le relative fatture di vendita, |

• |

le operazioni

passive registrate fino alla medesima data del 20 dicembre. |

Tale metodo puň essere conveniente per i

soggetti a cui risulta un debito IVA inferiore rispetto al medesimo periodo dell'anno

precedente. Sebbene oneroso sotto il profilo operativo, tale metodo non espone il

contribuente al rischio di vedersi applicare sanzioni nel caso di versamento

insufficiente, una volta liquidata definitivamente l'imposta.

Metodo previsionale

Con questo criterio l'acconto da versare si determina nella misura pari all'88%

dell'IVA che si prevede di dover versare per il mese di dicembre dell'anno in corso

per i contribuenti mensili o per l'ultimo trimestre dell'anno in corso per i contribuenti

trimestrali, al netto dell'eventuale eccedenza detraibile riportata dal mese o trimestre

precedente. Anche tale metodo risulta conveniente per il contribuente nelle ipotesi in cui

il versamento dovuto risulti inferiore a quello derivante dall'applicazione del metodo

storico.

Con questo metodo, a differenza degli altri due, vi č il rischio di vedersi applicare

sanzioni nel caso in cui il versamento risultante, una volta liquidata definitivamente

l'IVA, sia inferiore al dovuto.

Termini e modalitŕ di versamento

Il versamento dell'acconto IVA deve essere effettuato entro il 27 dicembre;

successivamente l'acconto č da scomputare da quanto dovuto al momento del versamento

dell'IVA relativa al mese di dicembre (al 16 gennaio 2008), o al quarto trimestre 2007 (al

16 marzo o al 16 febbraio nel caso di contribuenti trimestrali "speciali").

Tutti i soggetti titolari di partita IVA sono obbligati ad effettuare il versamento

unitario delle imposte e dei contributi per via telematica e possono farlo:

• |

direttamente:

1. |

mediante lo stesso

servizio (Entratel o Fisconline) e seguendo gli stessi criteri e modalitŕ

utilizzati per la presentazione telematica delle dichiarazioni; |

2. |

ricorrendo ai servizi

di remote/home banking (CBI) offerti dagli istituti di credito, qualora non

intendessero avvalersi dei servizi telematici dell'Agenzia. |

|

• |

tramite gli

intermediari abilitati a Entratel:

1. |

che aderiscono alla

specifica convenzione con l'Agenzia delle Entrate – rivolta agli intermediari

definiti dal D.P.R. n. 322/98, art. 3, comma 3 – e che utilizzano il software F24

cumulativo disponibile nella sezione "Servizi" del sito Web di Entratel; |

2. |

che si avvalgono dei

servizi di remote/home banking. |

|

Gli intermediari abilitati al servizio

Entratel possono inoltre trasmettere i modelli F24, per conto dei contribuenti che ne

fanno richiesta, mediante un addebito unico sul proprio conto corrente delle somme

complessivamente dovute, senza la necessitŕ di rendere noti agli intermediari

stessi gli estremi dei conti correnti bancari o postali dei clienti.

L'acconto IVA puň essere oggetto di "compensazione orizzontale", ossia

il contribuente puň avvalersi dell'istituto della compensazione di cui all'art. 17 del

D.Lgs 9 luglio 1997, n. 241, con altre imposte.

Ravvedimento

In caso di mancato versamento delle somme dovute č applicabile la sanzione del

30%, sanabile attraverso l'istituto del ravvedimento operoso, che permette di

applicare sanzioni ridotte, da versare contestualmente al pagamento dell'imposta e oltre

agli interessi di mora calcolati al tasso legale sul numero di giorni cui il ritardo si

riferisce.

La sanzione sarŕ quindi pari:

• |

al 3,75%

(ovvero un ottavo di 30%) se il pagamento č effettuato entro 30 giorni dalla scadenza; |

• |

al 6%

(ovvero un quinto del 30 per cento) se il pagamento č effettuato oltre i 30 giorni

dalla scadenza, ma comunque entro il termine previsto per la presentazione della

dichiarazione annuale IVA 2008 ovvero del Modello UNICO 2008 (31 luglio 2008). |

|

a2 Dopo

il "Grillo parlante" adesso arriva lo "Scontrino parlante"  I commi 28 e 29 della legge 296/2006 (Finanziaria 2007)

hanno introdotto un'ulteriore condizione per il riconoscimento dei benefici fiscali

per l'acquisto di medicinali. A decorrere dal 1 Luglio 2007 la spesa deve essere

certificata con fattura o scontrino c.d "parlante", da cui risultino natura,

qualita' e quantita' dei prodotti acquistati, nonche' codice fiscale del destinatario.

Tuttavia fino al 31 Dicembre 2007 la norma consente che nel caso in cui l'acquirente non

sia destinatario del farmaco, non ne conosca il codice fiscale o non abbia con se la

tessera sanitaria, l'indicazione del codice fiscale puo' essere riportata a mano nello

scontrino fiscale direttamente dal destinatario. Affiche' siano soddisfatti i citati

requisiti e' sufficiente che sul documento fiscale sia riportata, quale indicazione della

natura, la dizione generica di farmaco, quale indicazione della qualita' del prodotto

occorre che venga espressa anche la denominazione del farmaco. L'Agenzia delle Entrate ha

comunicato che per superare le difficolta' di adeguamento segnalate dai farmacisti, fino

al 31 Dicembre 2007, lo scontrino parlante potra' essere sostituito da una attestazione

rilasciata dal farmacista, contestualmente allo scontrino fiscale, nella quale vanno

specificate natura, qualita' e quantita dei prodotti venduti.

Aspettiamoci lunghe code di attesa presso le farmacie non ancora

attrezzate.... Questa norma vorrebbe dire - sottolinea il

segretario nazionale di Federfarma Franco Caprino a margine del convegno sul ‘Ruolo

della Farmacia nella societŕ italiana’ organizzato a Roma - cambiare i

registratori di cassa in tutte le farmacie pubbliche e private. Ma, soprattutto,

comporterebbe notevoli problemi di privacy: al farmacista – e, cosa ancor piů grave,

al supermercato - rimarrebbe infatti per due anni la matrice dello scontrino con i dati e

la lista dei consumi di ciascun utente. Per questi motivi – conclude Caprino -

Federfarma si č attivata affinché il Governo modifichi l'obbligo dello scontrino

parlante per le farmacie.

I commi 28 e 29 della legge 296/2006 (Finanziaria 2007)

hanno introdotto un'ulteriore condizione per il riconoscimento dei benefici fiscali

per l'acquisto di medicinali. A decorrere dal 1 Luglio 2007 la spesa deve essere

certificata con fattura o scontrino c.d "parlante", da cui risultino natura,

qualita' e quantita' dei prodotti acquistati, nonche' codice fiscale del destinatario.

Tuttavia fino al 31 Dicembre 2007 la norma consente che nel caso in cui l'acquirente non

sia destinatario del farmaco, non ne conosca il codice fiscale o non abbia con se la

tessera sanitaria, l'indicazione del codice fiscale puo' essere riportata a mano nello

scontrino fiscale direttamente dal destinatario. Affiche' siano soddisfatti i citati

requisiti e' sufficiente che sul documento fiscale sia riportata, quale indicazione della

natura, la dizione generica di farmaco, quale indicazione della qualita' del prodotto

occorre che venga espressa anche la denominazione del farmaco. L'Agenzia delle Entrate ha

comunicato che per superare le difficolta' di adeguamento segnalate dai farmacisti, fino

al 31 Dicembre 2007, lo scontrino parlante potra' essere sostituito da una attestazione

rilasciata dal farmacista, contestualmente allo scontrino fiscale, nella quale vanno

specificate natura, qualita' e quantita dei prodotti venduti.

Aspettiamoci lunghe code di attesa presso le farmacie non ancora

attrezzate.... Questa norma vorrebbe dire - sottolinea il

segretario nazionale di Federfarma Franco Caprino a margine del convegno sul ‘Ruolo

della Farmacia nella societŕ italiana’ organizzato a Roma - cambiare i

registratori di cassa in tutte le farmacie pubbliche e private. Ma, soprattutto,

comporterebbe notevoli problemi di privacy: al farmacista – e, cosa ancor piů grave,

al supermercato - rimarrebbe infatti per due anni la matrice dello scontrino con i dati e

la lista dei consumi di ciascun utente. Per questi motivi – conclude Caprino -

Federfarma si č attivata affinché il Governo modifichi l'obbligo dello scontrino

parlante per le farmacie.

a3

|

Addizionale IRPEF comunale Soggetti

obbligati

Sostituti d'imposta

Adempimento

Il versamento delle rate dell'addizionale comunale č previsto in forma di acconto e di

saldo.

Acconto: č stabilito nella misura del 30% dell'addizionale ottenuta

applicando l'aliquota fissata al reddito imponibile dell'anno precedente (l'aliquota da

applicare č quella deliberata per l'anno di riferimento qualora la pubblicazione della

delibera del Comune sia effettuata non oltre il 15 febbraio del medesimo anno. In caso di

pubblicazione successiva al predetto termine dovrŕ essere utilizzata la misura vigente

per l'anno precedente). L'acconto dell'addizionale dovuta č determinato dai sostituti di

imposta e il relativo importo č trattenuto in un numero massimo di 9 rate mensili,

effettuate a partire dal mese di marzo.

Saldo: č determinato all'atto delle operazioni di conguaglio e il relativo

importo č trattenuto in un numero massimo di undici rate mensili, a partire dal periodo

di paga successivo a quello in cui le stesse sono state effettuate e non oltre quello

relativamente al quale le ritenute sono versate nel mese di dicembre. In caso di

cessazione del rapporto di lavoro in corso d'anno, l'addizionale residua dovuta č

prelevata in un'unica soluzione.

Modalitŕ

I soggetti titolari di partita IVA devono effettuare i versamenti esclusivamente in via

telematica direttamente, utilizzando il modello telematico F24 on line, ovvero per il

tramite degli intermediari abilitati, che sono tenuti a utilizzare il modello F24

cumulativo (art. 37, comma 49, del D.l. n. 223/226 convertito in L. n. 248/2006). I

contribuenti non titolari di partita IVA possono effettuare i versamenti con modello F24

presso gli sportelli dell'ufficio postale, della banca o del concessionario della

riscossione, ovvero con modalitŕ telematiche.

Codice tributo

3848 (addizionale comunale all'Irpef – sostituti d'imposta. Saldo)

3847 (addizionale comunale all'Irpef – sostituti d'imposta. Acconto)

Limitatamente ai versamenti dell'addizionale comunale all'Irpef

trattenuta dai sostituti d'imposta su emolumenti corrisposti nell'anno solare 2007,

rimangono invariati i codici tributo:

3860 per i versamenti in acconto

3816 per i versamenti a saldo. |

|

a4

|

Addizionale IRPEF regionale Soggetti obbligati

Sostituti d'imposta

Adempimento

Versamento della rata dell'addizionale regionale trattenuta ai lavoratori dipendenti sulle

competenze del mese precedente a seguito delle operazioni di conguaglio di fine anno, o in

unica soluzione a seguito delle operazioni di cessazione del rapporto di lavoro

Modalitŕ

I soggetti titolari di partita IVA devono effettuare i versamenti esclusivamente in via

telematica direttamente, utilizzando il modello telematico F24 on line, ovvero per il

tramite degli intermediari abilitati, che sono tenuti a utilizzare il modello F24

cumulativo (art. 37, comma 49, del D.l. n. 223/2006 convertito in L. n. 248/2006). I

contribuenti non titolari di partita IVA possono effettuare i versamenti con modello F24

presso gli sportelli dell'ufficio postale, della banca o del concessionario della

riscossione, ovvero con modalitŕ telematiche.

Codice tributo

3802 (addizionale regionale all'IRPEF - sostituti d'imposta |

|

Comunicazioni obbligatorie

|

| Con l'approvazione del

decreto interministeriale 30 ottobre 2007, in corso di pubblicazione sulla Gazzetta

Ufficiale, vengono introdotte le procedure telematiche delle comunicazioni

obbligatorie di rapporti di lavoro ai Centri per l'impiego. Le nuove procedure interessano tutti i datori di lavoro

e riguardano le comunicazioni delle assunzioni, proroghe, trasformazioni e cessazioni dei

rapporti di lavoro ai Centri per l'impiego, all'Inps, all'Inail e al Ministero del Lavoro.

Il collocamento on line giunge dopo che il

D.Lgs. n. 297/2002, di riforma del collocamento, aveva avviato un processo di

semplificazione che prevedeva l'unificazione delle comunicazioni agli enti competenti,

procedure informatiche per l'adempimento, e l'anticipazione delle comunicazioni al giorno

antecedente a quello d'assunzione, anche se per l'effettivo avvio demandava a un apposito

provvedimento ministeriale mai emanato. A dare impulso all'avvio delle procedure

telematiche, sono state le novitŕ contenute nella L. n. 296/2006 - Finanziaria per

l'anno 2007 - che ha previsto l'obbligo generalizzato per i datori di lavoro di

procedere alle comunicazioni di assunzioni ai Centri per l'impiego almeno entro le 24 del

giorno precedente a quello di assunzione (nel settore edile tale obbligo era giŕ stato

introdotto nel mese di agosto 2006).

Modulistica

Dalla data di entrata in vigore del decreto

interministeriale 30 ottobre 2007, vengono innanzitutto introdotti quattro nuovi modelli:

| • |

"Unificato - Lav

Unificato Lav", per le comunicazioni obbligatorie dei datori di lavoro privati,

ivi compresi quelli agricoli, gli enti pubblici economici e le pubbliche amministrazioni; |

| • |

"Unificato Somm",

per le comunicazioni obbligatorie delle agenzie di somministrazione; |

| • |

"Unificato Urg",

per le comunicazioni di assunzioni effettuate in casi di urgenza connessa ad esigenze

produttive, di cui all'articolo 1, comma 1180 della L. 27 dicembre 2006, n. 296; |

| • |

"Unificato VARDatori",

per la comunicazione di variazione della ragione sociale, del trasferimento d'azienda o di

ramo di essa. |

Conseguentemente, viene abolita la precedente

modulistica prevista per comunicare le assunzioni, trasformazioni e cessazioni in forma

cartacea ai Centri per l'impiego. |

|

|

|

Servizio Informatico

Le novitŕ del

collocamento telematico, cd. "Servizio Informatico C.O.", sono

principalmente due:

| 1. |

viene previsto che la trasmissione della

modulistica debba avvenire esclusivamente per via telematica secondo le procedure

stabilite dai servizi regionali competenti; |

| 2. |

la comunicazione assolve contemporaneamente anche

alle altre comunicazioni nei confronti degli enti previdenziali e dell'UTG (Ufficio

Territoriale Governativo). Conseguentemente, non occorrerŕ piů procedere alle denunce

nominative degli assicurati all'Inail, per esempio. |

Sono obbligati all'utilizzo delle nuove procedure

tutti i datori di lavoro, pubblici e privati, compresi gli enti pubblici economici.

I datori di lavoro possono eseguire gli adempimenti

direttamente ovvero a mezzo dei soggetti abilitati allo svolgimento di attivitŕ di

consulenza del lavoro per conto dei datori di lavoro. Sono abilitati i consulenti del

lavoro e gli altri soggetti previsti dalla L. n.12/1979.

Non sono obbligati all'utilizzo di procedure

informatiche esclusivamente i datori di lavoro domestico che conseguentemente potranno

proseguire l'utilizzo delle procedure giŕ previste.

L'articolo 2 del decreto prevede che i servizi

competenti mettano a disposizione degli utenti i sistemi informatici, secondo gli standard

del provvedimento, che consentano l'adempimento.

I soggetti obbligati e abilitati, tenuti a inviare

le comunicazioni nelle regioni o province autonome in cui non sono ancora disponibili i

servizi informatici, adempiono agli obblighi per il tramite di un dominio messo a

disposizione dal Ministero del Lavoro e della Previdenza sociale.

Gli utenti, per usufruire dei servizi informatici,

devono registrarsi ai fini del riconoscimento, con le modalitŕ indicate da ciascuna

Regione e Provincia Autonoma ove č ubicata la sede di lavoro.

La registrazione č necessaria per poter adempiere

agli obblighi di comunicazione.

Il portale del Ministero del Lavoro e della

Previdenza sociale (www.lavoro.gov.it) contiene una sezione specifica nella quale

sono pubblicati gli indirizzi dei servizi informatici di C.O., nonché ogni informazione

utile sulle diverse modalitŕ di accreditamento ai servizi medesimi.

Accentramento

I datori di lavoro debbono effettuare le singole

comunicazioni ai servizi competenti in relazione al luogo di lavoro, come

d'altronde avveniva con le procedure cartacee. Con le procedure informatiche, quindi,

occorre un accreditamento e l'utilizzo dei servizi messi a disposizione dalle singole

Regioni o Province Autonome e di volta in volta occorrerŕ procedere alle comunicazioni

predisponendo apposite comunicazioni da inviare mediante l'accesso ai diversi servizi.

Tuttavia, i datori di lavoro che hanno la sede

legale e luoghi di lavoro ubicate in due o piů Regioni, potranno optare per

l'accentramento degli invii presso uno dei servizi informatici in cui occorre effettuare

le comunicazioni. Tale possibilitŕ riguarda sia le comunicazioni effettuate direttamente

che quelle per le quali ci si avvale di un intermediario abilitato.

Gli interessati all'accentramento devono fare

apposita richiesta al Ministero del Lavoro e della Previdenza sociale specificando il servizio

informatico regionale prescelto. L'elenco dei datori di lavoro che accentrano l'invio

delle comunicazioni sarŕ disponibile in una sezione del portale www.lavoro.gov.it.

A seguito della scelta dell'accentramento, l'invio

delle comunicazioni ai fini dell'adempimento degli obblighi di legge deve avvenire

esclusivamente attraverso il nodo regionale prescelto.

Occorre tuttavia evidenziare che l'accentramento

non č consentito per le comunicazioni inerenti particolari rapporti di lavoro per i

quali, a livello regionale, possono essere definiti moduli integrativi al fine di

acquisire informazioni specifiche necessarie per la loro gestione (ad es. contratto di

apprendistato).

Le agenzie di somministrazione possono accentrare

l'invio delle comunicazioni attraverso un unico servizio informatico regionale,

individuato tra quelli ove č ubicata una delle loro sedi operative.

Una particolare forma di accentramento riguarda i

consulenti del lavoro e gli altri liberi professionisti iscritti agli albi, di cui alla L.

n. 12/1979. Tali professionisti, infatti, possono effettuare tutte le comunicazioni

attraverso il servizio informatico regionale competente in relazione alla provincia di

iscrizione all'albo.

Tuttavia, anche per i predetti professionisti, le

comunicazioni inerenti particolari rapporti per i quali sono previste informazioni

integrative a livello regionale, debbono essere effettuate alle rispettive Regioni o

Province Autonome.

Entrata in vigore

L'avvio della nuova procedure č fissata nei

canonici quindici giorni dopo la pubblicazione nella Gazzetta Ufficiale del decreto

interministeriale. Tuttavia, č prevista una fase transitoria affinché i soggetti

obbligati o comunque autorizzati per loro conto possano adeguarsi alle nuove procedure

telematiche. Infatti, fino al 28 febbraio 2008 sarŕ possibile procedere alle

comunicazioni anche in forme diverse da quelle informatiche.

In tal caso, la comunicazione ai Centri per

l'impiego non avrŕ valore nei confronti degli altri enti interessati, con conseguente

obbligo per i datori di lavoro di effettuare le comunicazioni, ad esempio, all'Inail per

la denuncia nominativa degli assicurati, o all'UTG per l'assunzione di lavoratori

extracomunitari.

|

|

. |

|

|

Invio delle comunicazioni

| L'invio delle

comunicazioni obbligatorie dovrŕ avvenire esclusivamente mediante i servizi

informatici messi a disposizione dai servizi competenti, secondo le modalitŕ definite

delle Regioni e Province Autonome. Tuttavia,

i datori di lavoro che hanno ottenuto l'accentramento e i professionisti abilitati

procederanno all'invio presso i servizi competenti in relazione alla Regione prescelta

ovvero, per i professionisti, a quella competente in relazione alla provincia di

iscrizione all'albo.

L'invio delle comunicazioni potrŕ essere

effettuato o attraverso la compilazione di form on line del servizio informatico o

mediante l'invio di un file in formato XML. Il file XML contiene una sola

comunicazione.

Quindi i soggetti obbligati potranno utilizzare

software che elaborino file conformi a quelli stabiliti e procederanno all'invio del file.

Č possibile effettuare l'invio di un file in

formato ZIP contenente piů file XML, secondo le necessitŕ del soggetto che effettua la

comunicazione, con un limite massimo di dimensione pari a 5 Mbyte.

Nel caso in cui l'invio della comunicazione venga

effettuato attraverso un file XML, questo deve contenere nei dati di invio, relativamente

alla "data invio" e "codice comunicazione", le seguenti informazioni:

| • |

"data invio" la

data in cui viene inviato il file XML secondo il formato definito dagli standard tecnici; |

| • |

"codice comunicazione"

la stringa "000000000 0000000" (sedici zeri). |

La "data di invio" viene attribuita dal

sistema all'atto della ricezione del file XML o della comunicazione on line.

Ad ogni singola comunicazione inviata viene

attribuito dal servizio informatico un codice identificativo univoco a livello nazionale

(codice comunicazione).

Esso viene rilasciato contestualmente alla ricevuta

di avvenuta comunicazione.

Il codice comunicazione č strutturato nel modo

seguente:

| • |

regione di provenienza della

comunicazione (5 cifre utilizzando la tabella "regioni province autonome"); |

| • |

anno di invio della comunicazione

(2 cifre); |

| • |

tipo di provenienza che puň

avere i seguenti valori (1 cifra):

0: la comunicazione č stata inoltrata attraverso il web dal dominio transitorio;

1: la comunicazione č stata inoltrata attraverso l'import massivo dal dominio

transitorio;

2: la comunicazione č stata inoltrata da un sistema regionale attraverso il web;

3: la comunicazione č stata inoltrata da un sistema regionale attraverso l'import

massivo; |

| • |

Numero progressivo (8 cifre). |

Un file contenente n comunicazioni verrŕ

gestito analogamente all'invio di n file contenenti ciascuno una comunicazione;

pertanto sarŕ rilasciato un codice univoco di comunicazione per ognuna delle n pratiche

contenute nel file.

Il servizio informatico non accetterŕ l'invio

qualora non siano rispettati i vincoli di struttura, di obbligatorietŕ delle informazioni

e i vincoli di appartenenza alle codifiche previste per ogni singolo modulo. Il file

pertanto deve essere conforme alle regole definite negli schemi XSD di ogni singolo

modulo. Tutto ciň č obbligatorio se l'invio viene effettuato mediante la predisposizione

di un file XML, mentre rappresenta lo standard minimo se effettuato mediante la

compilazione delle form on line.

Validitŕ della comunicazione

La validitŕ della comunicazione ai fini

dell'adempimento dell'obbligo č ottenuta a seguito della protocollazione e del rilascio

del codice univoco.

Il controllo informatico, infatti, assicura non

solo che la comunicazione č stata inviata ma anche che la stessa contiene almeno gli

elementi essenziali previsti tassativamente dalla legge.

I servizi competenti e gli Enti interessati, una

volta effettuati i controlli, potranno richiedere al soggetto obbligato una segnalazione

degli eventuali errori o anomalie riscontrati per le eventuali variazioni o rettifiche.

I servizi informatici prevedono la gestione di ogni

singola comunicazione, consentendo al soggetto che ha effettuato l'invio la sua immediata

identificazione.

Il servizio informatico rilascia una ricevuta

elettronica attestante l'avvenuta presa in carico del modulo. La ricevuta č unica per

ciascuna comunicazione e contiene l'indicazione del protocollo (data e numero) e il codice

di comunicazione.

La ricevuta attesta "la data certa di

trasmissione", vale a dire il giorno e l'ora in cui il modulo č stato ricevuto

dal servizio informatico.

La ricevuta viene rilasciata in formato XML

e PDF, per consentire al soggetto che ha effettuato l'invio la conservazione e la

stampa della stessa.

Rettifiche e annullamenti

| Il servizio

informatico consente l'annullamento e la rettifica della comunicazione inviata, nei

casi consentiti dalle norme vigenti. L'annullamento

e la rettifica di una comunicazione possono essere effettuate utilizzando il form on

line o mediante l'invio di un file XML.

Per l'annullamento di una comunicazione attraverso

il form on line occorre individuare, mediante il codice univoco di comunicazione,

la comunicazione da annullare ed utilizzare la funzione di annullamento prevista

dall'applicativo.

Per effettuare l'annullamento mediante l'invio del file

XML occorre inviare un'altra volta il modulo di comunicazione che si intende

annullare, con l'indicazione del tipo di comunicazione "annullamento" e

inserendo il "codice di comunicazione precedente".

Per effettuare una rettifica mediante il form on

line occorre individuare, mediante il codice di comunicazione, la comunicazione da

rettificare e provvedere ad effettuare le necessarie correzioni.

Per effettuare la rettifica mediante l'invio di un

file XML occorre inviare un'altra volta la comunicazione rettificata inserendo il

"codice di comunicazione precedente".

Al termine della procedura di rettifica, la nuova

comunicazione sostituisce la comunicazione rettificata, mantenendone la data di invio.

A seguito di una comunicazione di rettifica viene

rilasciato un nuovo codice di comunicazione, utilizzabile per una eventuale nuova

rettifica o annullamento.

Naturalmente, una comunicazione annullata non puň

essere oggetto di rettifica |

|

Mancato funzionamento del servizio

| L'ipotesi di mancato

funzionamento dei servizi informativi che non consenta ai soggetti obbligati di

adempiere alla trasmissione, č espressamente contemplata dall'articolo 4, commi 5 e 6 del

decreto interministeriale. Per sopperire a

limiti dell'adozione obbligatoria di un servizio informatico che puň essere soggetto a

disfunzioni, con conseguente impossibilitŕ di procedere alle comunicazioni e rischiare di

essere soggetti a sanzioni, č stato predisposto un servizio che permette ai soggetti

obbligati e abilitati di adempiere comunque inviando una comunicazione sintetica

d'urgenza, mediante il modulo Unificato Urg, a un Fax Server nazionale o regionale.

Le disfunzioni possono riguardare sia i servizi

competenti che il soggetto obbligato; tuttavia, in quest'ultimo caso, occorrerŕ fornire

la prova della disfunzione in caso di controlli.

Entro il primo giorno utile, perň, i soggetti

obbligati debbono procedere all'invio telematico della comunicazione completa mediante il

servizio informatico. |

|

|

|

Novitŕ IVA del progetto di legge

Finanziaria 2008

D.D.L. Finanziaria 2008

AS 1817, assegnato alla V Commissione permanente

(Bilancio) del Senato in sede referente il 4 ottobre 2007

IVA di gruppo

Art. 3, commi 16 e 17

(art. 73, ultimo comma, del D.P.R. n. 633/1972) |

A partire dalla liquidazione IVA di gruppo relativa all'anno 2008, la

societŕ controllante, agli effetti delle dichiarazioni e dei versamenti, non tiene conto

delle eccedenze di imposta detraibili delle societŕ controllate partecipanti a tale

procedura, risultanti dalle dichiarazioni annuali relative al periodo di imposta

precedente se le stesse societŕ non partecipavano alla procedura di liquidazione di

gruppo. Alle societŕ per le quali trova applicazione tale norma si applicano le

disposizioni di cui all'art. 30 del D.P.R. n. 633/1972; pertanto, tali societŕ potranno

richiedere il rimborso dell'eccedenza di imposta al ricorrere delle condizioni di cui al

citato art. 30 e cioč in caso di cessata attivitŕ, aliquote sulle vendite inferiori a

quelle sugli acquisti, effettuazione di operazioni non imponibili per un ammontare

superiore al 25% dell'ammontare complessivo di tutte le operazioni effettuate, acquisto o

importazione di beni ammortizzabili, studi e ricerche.

La norma supera la posizione dell'Amministrazione finanziaria secondo cui una

societŕ dal momento in cui aderisce alla liquidazione dell'IVA di gruppo, perde

totalmente la disponibilitŕ del proprio saldo attivo, dovendo trasferire l'intero credito

IVA alla societŕ controllante (cfr. risoluzione dell'Agenzia delle entrate del 9 luglio

2002, n. 221/E. |

Agenzie di viaggi

detrazione spese

Art. 3, commi 30 e 31

(art. 74-ter del D.P.R. n. 633/1972) |

Viene introdotto il comma 8-bis che prevede per le agenzie di

viaggi e turismo la possibilitŕ di applicare il regime ordinario per la determinazione

dell'IVA per lo svolgimento dell'attivitŕ di organizzazione di convegni, congressi e

simili effettuati nel territorio dello Stato a diretto vantaggio del cliente e

limitatamente alle prestazioni alberghiere. Per l'applicazione di tale regime č,

tuttavia, necessaria la concessione di una deroga da parte dei competenti organi

comunitari.

Il suddetto regime di determinazione dell'imposta rappresenta un opzione al

particolare regime previsto per le agenzie di viaggio fondato, come č noto, sul

procedimento detrattivo «base da base». A tale fine, il secondo comma dell'art. 74-ter

dispone che il corrispettivo dovuto all'agenzia di viaggio e turismo, cioč il prezzo

corrisposto dal viaggiatore per l'acquisto del pacchetto turistico, va ridotto dei costi,

al lordo della relativa imposta, sostenuti dall'agenzia stessa per l'acquisto di beni e

per le prestazioni di servizi effettuate da terzi a diretto vantaggio del viaggiatore (in

linea generale il trasporto, l'alloggio, il vitto, ecc.).

Il terzo comma dell'art. 74-ter, in conseguenza del particolare metodo di

determinazione dell'imposta per le operazioni di organizzazione di pacchetti turistici da

parte delle agenzie di viaggio (sistema detrattivo «base da base») ed in linea con il

secondo comma, esclude la detrazione nei modi ordinari dell'imposta relativa ai costi

sostenuti per le cessioni di beni e le prestazioni di servizi effettuate a diretto

vantaggio dei viaggiatori. |

Contribuenti minimi

Art. 4, commi da 1 a 21

(Abrogati: art. 32-bis del D.P.R. n. 633/1972; art. 14 della legge n. 388/2000;

art. 3, commi da 165 a 170, della legge n. 662/1996) |

Viene introdotto a decorrere dal 1° gennaio 2008 un nuovo regime

agevolativo per le persone fisiche esercenti l'attivitŕ di impresa, arti e professioni

che sostituisce i precedenti regimi; resta ferma, comunque, per i contribuenti in regime

di franchigia minima di cui all'art. 32-bis del D.P.R. n. 633/1972, l'efficacia

della eventuale opzione per il regime ordinario giŕ esercitata ai sensi del comma 7.

Il nuovo regime si applica ai soggetti di cui sopra che, al contempo:

a) nell'anno solare precedente:

1) hanno conseguito ricavi ovvero hanno percepito compensi, ragguagliati ad anno,

non superiori a 30.000 euro;

2) non hanno effettuato cessioni all'esportazione;

3) non hanno sostenuto spese per lavoratori dipendenti o collaboratori di cui

all'art. 50, comma 1, lett. c) e c-bis), del Testo Unico delle imposte sui

redditi, approvato con D.P.R. 22 dicembre 1986, n. 917, anche assunti secondo la modalitŕ

riconducibile a un progetto, programma di lavoro o fase di esso, ai sensi degli artt. 61 e

seguenti del D.Lgs. 10 settembre 2003, n. 276;

b) nel triennio solare precedente non hanno effettuato acquisti di beni

strumentali, anche mediante contratti di appalto e di locazione, pure finanziaria, per un

ammontare complessivo superiore a 15.000 euro.

I soggetti che intraprendono per la prima volta le predette attivitŕ possono

avvalersi del regime dei contribuenti minimi comunicando, nella dichiarazione di inizio di

attivitŕ di cui all'art. 35 del D.P.R. n. 633/1972, di presumere la sussistenza dei

requisiti dalle sopra citate lettere a) e b).

Non possono avvalersi del nuovo regime agevolativo: a) le persone fisiche che si

avvalgono di regimi speciali ai fini dell'imposta sul valore aggiunto; b) i soggetti non

residenti; c) i soggetti che in via esclusiva o prevalente effettuano cessioni di

fabbricati o porzioni di fabbricato, di terreni edificabili di cui all'art. 10, n. 8), del

D.P.R. n. 633/1972, e di mezzi di trasporto nuovi di cui all'art. 53, comma 1, del D.L. 30

agosto 1993, n. 331; d) gli esercenti attivitŕ d'impresa o arti e professioni in forma

individuale che contestualmente partecipano a societŕ di persone o associazioni di cui

all'art. 5 del T.U.I.R., ovvero a societŕ a responsabilitŕ limitata di cui all'art. 116

del T.U.I.R.

I contribuenti minimi non addebitano l'imposta sul valore aggiunto a titolo di

rivalsa e non hanno diritto alla detrazione dell'imposta sul valore aggiunto assolta,

dovuta o addebitata sugli acquisti anche intracomunitari e sulle importazioni.

Inoltre, sono tenuti ad effettuare la rettifica della detrazione di cui all'art.

19-bis2 del D.P.R. n. 633/1972, anche nel caso di transito al regime ordinario di

determinazione dell'IVA.

I contribuenti minimi non si considerano soggetti passivi dell'IRAP e sono previste

semplificazioni sulla modalitŕ di determinazione del reddito ai fini delle imposte

dirette.

I soggetti che rientrano nel regime dei contribuenti minimi, comunque, possono

optare per l'applicazione dell'imposta sul valore aggiunto e delle imposte sul reddito nei

modi ordinari. L'opzione, valida per almeno un triennio, č comunicata con la prima

dichiarazione annuale da presentare successivamente alla scelta operata. Il regime dei

contribuenti minimi cessa di avere applicazione dall'anno successivo a quello in cui

vengono meno determinate condizioni. |

Dogane

Art. 4, comma 22 |

Agli operatori doganali sarŕ consentito il pagamento o il deposito di

diritti doganali mediante bonifico bancario o postale. A tal fine viene autorizzata

l'apertura di un'apposita contabile speciale, presso la Banca d'Italia, su cui affluiranno

le relative somme. La disposizione in oggetto č stata introdotta al fine di consentire la

semplificazione degli adempimenti degli operatori doganali e per ridurre i costi

gestionali a carico dell'Amministrazione finanziaria. |

Confidi

Art. 4, comma 31

(art. 38-bis, primo comma, del D.P.R. n. 633/1972)

(art. 8, comma 2, del D.Lgs. n. 218/1997)

(art. 48, comma 3, del D.Lgs. n. 546/1992)

(art. 19, primo comma, del D.P.R. n. 602/1973) |

Per i rimborsi IVA spettanti alle piccole e medie imprese, definite

secondo i criteri stabiliti dai decreti del Ministro dell'industria, del commercio e

dell'artigianato, la fideiussione richiesta dall'art. 38-bis del D.P.R. n. 633/1972

potrŕ essere rilasciata solo dai consorzi o cooperative di garanzia collettiva fidi di

cui all'art. 29 della legge 5 ottobre 1991, n. 317, iscritti nell'elenco speciale previsto

dall'art. 107 del D.Lgs. 1° settembre 1993, n. 385 e non piů dai soggetti iscritti in.

apposita sezione dell'elenco previsto dall'art. 106 del D.Lgs. 1° settembre 1993, n. 385.

Per il versamento rateale delle somme dovute per effetto dell'accertamento con

adesione il contribuente č tenuto a prestare idonea garanzia per il periodo di rateazione

del detto importo, aumentato di un anno. La garanzia potrŕ essere prestata, oltre che

mediante polizza fideiussoria o fideiussione bancaria, anche mediante polizza rilasciata

dai Confidi iscritti nell'elenco speciale previsto dall'art. 107 del D.Lgs. 1° settembre

1993, n. 385.

Per il versamento rateale delle somme dovute per effetto della conciliazione

giudiziale il contribuente č tenuto a prestare idonea garanzia per il periodo di

rateazione di detto importo aumentato di un anno. La garanzia potrŕ essere prestata,

oltre che mediante polizza fideiussoria o fideiussione bancaria, anche mediante polizza

rilasciata dai Confidi iscritti nell'elenco speciale previsto dall'art. 107 del D.Lgs. 1°

settembre 1993, n. 385.

Per il versamento rateale delle somme iscritte a ruolo il contribuente č tenuto a

prestare idonea garanzia. La garanzia potrŕ essere prestata, oltre che mediante polizza

fideiussoria o fideiussione bancaria, anche mediante polizza rilasciata dai Confidi

iscritti nell'elenco speciale previsto dall'art. 107 del decreto legislativo 1° settembre

1993, n. 385. |

Fatturazione elettronica

PP.AA.

Art. 5, comma 37 |

Viene introdotto l'obbligo di fatturazione elettronica per i soggetti che

intrattengono rapporti con le amministrazioni dello Stato, anche con ordinamento autonomo e

con gli enti pubblici. In particolare, l'emissione, la trasmissione, la conservazione e

l'archiviazione delle fatture emesse nei confronti di tali soggetti, anche sotto forma di

nota, conto, parcella e simili, dovrŕ essere effettuata esclusivamente in forma

elettronica.

Il tutto dovrŕ avvenire con l'osservanza del D.Lgs. 20 febbraio 2004, n. 52

(Attuazione della direttiva n. 2001/115/CE che semplifica ed armonizza le modalitŕ di

fatturazione in materia di IVA) e del Codice dell'amministrazione digitale.

Tale obbligo decorrerŕ dalla data di entrata in vigore del regolamento definito con

decreto del Ministro dell'economia e delle finanze, di concerto con il Ministro per le

riforme e l'innovazione della pubblica amministrazione.

Dalla data di entrata in vigore del predetto decreto le amministrazioni dello Stato,

e gli enti pubblici non potranno accettare le fatture emesse e trasmesse in forma cartacea

ne potranno effettuare pagamenti, anche parziali, sino all'invio in forma elettronica. |

|

|

|

|

|

Genitori con almeno quattro figli a carico:

Ulteriore detrazione

L’art. 1, comma

15 lett. a) della Legge 24.12.2007 n. 244 (Finanziaria 2008) ha introdotto

un’ulteriore

detrazione d’imposta di 1.200 euro per i genitori con almeno quattro figli a carico.

L’ulteriore

detrazione deve essere applicata giŕ dal periodo d’imposta 2007.

La Finanziaria

2008 ha introdotto un’ulteriore detrazione d’imposta di 1.200 euro per i

genitori con

almeno quattro figli a

carico.

L’ulteriore

detrazione, che si aggiunge a quelle “ordinarie” per i figli giŕ previste

dall’art. 12 del Tuir,

č ripartita nella misura

del 50% tra i genitori non legalmente ed effettivamente separati; in caso di

separazione legale ed

effettiva o di annullamento, scioglimento o cessazione degli effetti civili del

matrimonio, la detrazione

aggiuntiva spetta ai genitori in proporzione agli affidamenti stabiliti dal

giudice.

In caso di coniuge

fiscalmente a carico dell’altro, l’ulteriore detrazione compete a

quest’ultimo per

l’intero importo.

I predetti criteri di

ripartizione non posso essere derogati da accordi intercorsi tra i genitori,

diversamente da quanto

previsto per le “ordinarie” detrazioni per figli a carico.

La circolare

dell’Agenzia delle Entrate del 9 gennaio 2008, n. 1, ha chiarito, inoltre, i seguenti

aspetti:

· l’ulteriore

detrazione non spetta per ciascun figlio, ma deve intendersi come “bonus”

complessivo a beneficio

della famiglia numerosa. L’importo complessivamente spettante,

quindi, non muta in

presenza di un numero di figli superiore a quattro;

· l’ulteriore

detrazione, anche se non č direttamente influenzata dal reddito complessivo del

contribuente, non spetta se

il contribuente, pur avendo almeno quattro figli a carico, non ha

diritto alle

“ordinarie” detrazioni per figli a carico, in conseguenza dell’elevato

reddito

complessivo;

· l’ulteriore

detrazione spetta in misura intera anche se la condizione di “almeno quattro figli a

carico” sussiste

soltanto per una parte dell’anno (es. la nascita del quarto figlio in corso

d’anno).

Nel caso in cui

l’Irpef lorda non sia capiente, e quindi non sia possibile fruire, in tutto o in

parte,

della nuova detrazione, č

riconosciuto un credito d’imposta di ammontare pari alla quota di

detrazione che non ha

trovato capienza.

A tal fine occorre

considerare l’IRPEF lorda diminuita delle detrazioni d’imposta spettanti:

· per i familiari a carico

(art. 12, comma 1, del Tuir);

· per tipologie reddituali

(art. 13 del Tuir);

· per gli oneri detraibili

(art. 15 del Tuir);

· per canoni di locazione

(art. 16 del Tuir);

· in base ad altre

disposizioni normative.

Pertanto, il credito in

esame č pari all’importo dell’ulteriore detrazione che non trova piů capienza

nell’IRPEF lorda, dopo

aver giŕ scomputato le suddette detrazioni.

Con apposito decreto

ministeriale saranno definite le modalitŕ di erogazione dell’eventuale credito

d’imposta ai

contribuenti “incapienti”.

Come si calcola il ravvedimento dei

versamenti ICI 2007?

I contribuenti tenuti al

pagamento della imposta comunale sugli immobili, ICI, che non avevano optato per il

versamento dell'intero importo entro il 18 giugno scorso, avevano tempo fino al 17

dicembre 2007 per versare il saldo ICI dovuto per l'anno appena trascorso. Per sanare

l'omesso o l'insufficiente versamento dell'imposta, i contribuenti possono avvalersi del

ravvedimento operoso. Vediamo quali sono le condizioni per ricorrere al ravvedimento e

come si calcola.

Il versamento dell'ICI

L'Imposta comunale sugli immobili, dovuta proporzionalmente ai mesi di possesso del

fabbricato, terreno o area edificabile, per l'anno 2007, č stata versata:

| • |

a titolo di acconto, entro

il 18 giugno 2007 (termine cosě prorogato in quanto, il termine ordinario del 16 giugno

cadeva di sabato), in misura pari al 50% dell'imposta dovuta calcolata sulla base delle

aliquote e detrazioni in vigore per l'anno precedente; |

| • |

a saldo, entro il 17

dicembre 2007 (in tal caso il termine ordinario del 16 dicembre č caduto di domenica),

utilizzando le aliquote e le detrazioni dell'anno in corso, al netto di quanto versato

come prima rata. |

E' stato possibile, inoltre, versare l'intero

importo dovuto per l'anno 2007 un'unica soluzione, entro il 18 giugno 2007.

Rimedi per sanare l'omesso o insufficiente

versamento dell'imposta: il ravvedimento operoso

L'omesso o insufficiente versamento dell'ICI č soggetto alla sanzione

amministrativa del 30%.

Se il contribuente si accorge della violazione e

intende porre rimedio, ha la possibilitŕ di sanare la sua posizione nei confronti

dell'Erario usufruendo del cd. "ravvedimento operoso". In particolare,

mediante tale istituto il contribuente puň correggere gli errori commessi usufruendo di sanzioni

ridotte.

Le condizioni per poter ricorrere al

ravvedimento sono le seguenti:

| • |

la violazione non deve essere

stata giŕ constatata e comunque non devono essere iniziati accessi, ispezioni,

verifiche o altre attivitŕ amministrative di accertamento delle quali l'autore o i

soggetti solidalmente obbligati abbiano avuto formale conoscenza; |

| • |

non deve essere scaduto il

termine previsto per la presentazione della dichiarazione o denuncia ICI relativa

all'anno in cui la violazione č stata commessa. |

Pertanto, con riferimento ai versamenti ICI del

2007, il termine ultimo per usufruire del ravvedimento č quello della

presentazione della dichiarazione ICI per l'anno 2007 (ovvero, al massimo, entro il 31

luglio 2008, termine per la presentazione in via telematica, salvo eventuali

proroghe).

Lo "sconto" sulla sanzione varia

in base al ritardo con il quale si provvede a sanare la violazione commessa.

In dettaglio, la sanzione č ridotta:

| • |

ad 1/8, se il pagamento

viene eseguito entro 30 giorni dalla data di scadenza del termine; |

| • |

ad 1/5, se il versamento

viene effettuato con ritardo superiore ai 30 giorni, ma, come detto, entro il termine

previsto per la presentazione della dichiarazione o denuncia ICI relativa all'anno in cui

la violazione č stata commessa. |

Semplificando, con riferimento all'imposta dovuta

per il 2007, č ancora possibile ravvedere:

| • |

entro il 16 gennaio 2008,

il saldo con la sanzione del 3,75% (pari a 1/8 del 30%); |

| • |

entro il 31 luglio 2008

(in caso di dichiarazione trasmessa telematicamente), il saldo e l'acconto con la sanzione

del 6%. |

Per perfezionare il ravvedimento č necessario

versare, oltre all'imposta omessa e le sanzioni ridotte, anche gli interessi

calcolati su base giornaliera, al tasso attualmente vigente del 2,5%.

Le somme relative all'imposta, alla sanzione ed agli interessi vanno versate

cumulativamente presso gli uffici postali o i concessionari della riscossione utilizzando

il bollettino, con caratteri in rosso, previsto per il pagamento dell'imposta.

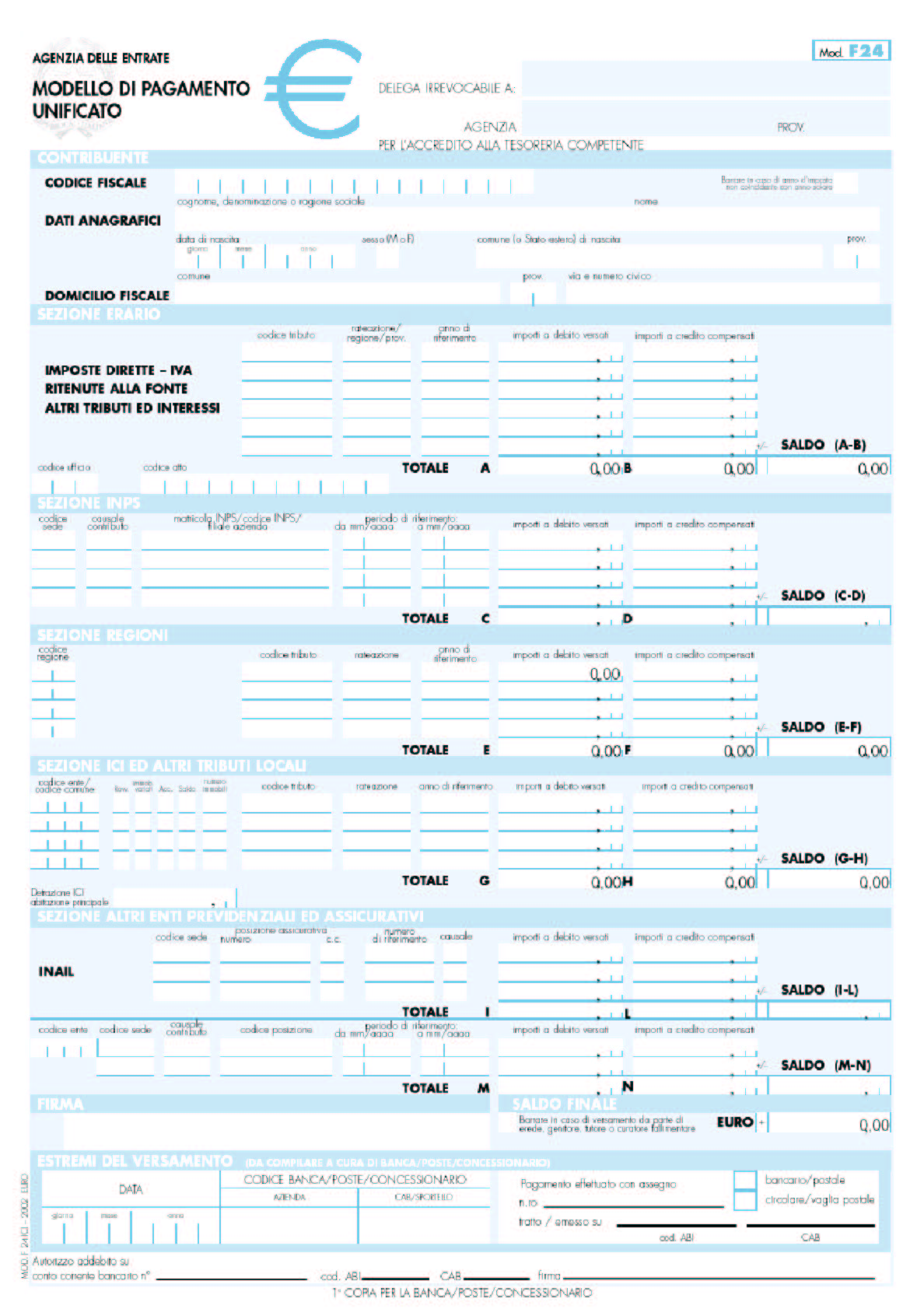

E' possibile, inoltre, utilizzare il modello di pagamento F24 (obbligatoriamente in

via telematica per i soggetti IVA).

Per quanto concerne la compilazione del

bollettino di versamento, oltre a barrare l'apposita casellina del ravvedimento, il

contribuente deve indicare:

| • |

nello spazio riservato alla voce

"Terreni agricoli", "Aree fabbricabili", "Abitazione

principale" ed "Altri fabbricati" il solo tributo (se dovuto); |

| • |

nello spazio riservato al totale

da versare, l'importo complessivo incluse sanzioni e interessi. |

Nel caso in cui viene utilizzato il Mod. F24,

deve essere barrata la casella ravvedimento, indicando le somme relative all'annualitŕ da

regolarizzare, utilizzando i codici tributo previsti per le diverse unitŕ immobiliari:

| • |

3901 – imposta comunale

sugli immobili (ICI) per l'abitazione principale |

| • |

3902 – imposta comunale

sugli immobili (ICI) per i terreni agricoli |

| • |

3903 – imposta comunale

sugli immobili (ICI) per le aree fabbricabili |

| • |

3904 – imposta comunale

sugli immobili (ICI) per gli altri fabbricati |

| • |

3906 – imposta comunale

sugli immobili - interessi (risoluzione n. 32/E del 02/03/2004) |

| • |

3907 – imposta comunale

sugli immobili - sanzioni (risoluzione n. 32/E del 02/03/2004) |

Il pagamento con F24 deve essere effettuato con

arrotondamento all'euro per difetto se la frazione č inferiore e pari a 49 centesimi,

ovvero per eccesso se superiore a detto importo.

Considerato che l'ICI č di totale competenza

comunale, va segnalato, anche, che i regolamenti comunali possono stabilire, ad

integrazione di quanto previsto dalla disciplina del ravvedimento, ulteriori circostanze

che importino l'attenuazione delle sanzioni.

Come si effettua il calcolo del ravvedimento?

Come accennato, il contribuente che intende ravvedersi deve versare:

| • |

l'imposta omessa; |

| • |

la sanzione ridotta; |

| • |

gli interessi. |

La sanzione si calcola mediante la seguente

formula:

Imposta * 3,75% (o 6% se il ritardo supera 30

giorni)

Gli interessi si calcolano su base

giornaliera applicano la seguente formula:

Imposta * 2,5 * giorni di ritardo

|

|

BONUS INCAPIENTI

LE MODALITA’ DI

EROGAZIONE

Con la definitiva approvazione da parte del

Senato del decreto legge n. 159 del 1° ottobre

2007, č stato, fra l’altro, stabilito

che una quota parte (1.900 milioni) delle risorse

provenienti dal recupero dell’evasione

fiscale venga destinata a sostegno dei contribuenti

a basso reddito.

Piů precisamente č stato previsto che ai

soggetti passivi Irpef con un imposta netta pari a

zero nel 2006, venga erogata una somma pari a

150 euro.

Ai predetti soggetti č inoltre attribuita

una ulteriore somma pari a 150 euro per ciascun

familiare a carico.

Pertanto, la misura di sostegno non spetta a

coloro che nell’anno 2006 risultano

fiscalmente a carico di altri soggetti.

In ogni caso, sono esclusi dal beneficio

coloro che nel 2006 hanno avuto un reddito

superiore a 50mila euro.

Sulla Gazzetta Ufficiale del 29 novembre 2007

č stato ora pubblicato il decreto del

Ministero dell’Economia e delle Finanze

dell’8 novembre 2007 nel quale vengono

stabilite le procedure per l’erogazione

del bonus che di seguito si riepilogano.

A CHI SPETTA IL BONUS

I beneficiari del bonus di 150 euro sono i

soggetti passivi Irpef residenti in Italia per i

quali, nell’anno 2006, l’ imposta

netta č risultata pari a zero ed alla formazione del

reddito complessivo hanno concorso uno o piů

dei seguenti redditi:

a) lavoro dipendente ed assimilati a quelli

di lavoro dipendente;

b) pensione;

Servizio

Politiche Fiscali UIL 2

c) lavoro autonomo (redditi d’impresa e

di impresa minore anche se conseguiti in forma

di partecipazione);

d) redditi derivanti da attivitŕ commerciali

o di lavoro autonomo non esercitate

abitualmente.

Si rammenta che l’imposta netta č

quella dovuta dopo aver scomputato dall’imposta lorda

le detrazioni

d’imposta cui ciascun contribuente ha diritto1.

LE MODALITA’ DI EROGAZIONE

1 - Titolari di redditi da lavoro dipendente

e assimilati:

a) se nel mese di dicembre 2007questi

soggetti prestano l’attivitŕ lavorativa presso lo

stesso datore di lavoro del 2006, il bonus

viene attribuito in via automatica, salvo

espressa rinuncia del beneficiario, dal

sostituto d’imposta nel mese di dicembre 2007.

2 - Titolari di redditi da pensione

Anche a questi soggetti il bonus č

attribuito in via automatica dal sostituto d’imposta

(ente previdenziale) nel mese di dicembre

2007.

3 – Soggetti che hanno cambiato datore

di lavoro

I soggetti che nel mese di dicembre 2007

percepiscono redditi da lavoro dipendente e

assimilati e da pensione da un sostituto

d’imposta diverso da quello del 2006, possono

richiedere l’erogazione del beneficio al

datore di lavoro o ente previdenziale che

corrisponde i redditi per il mese di dicembre

2007 attestando per iscritto:

1 Rigo 22 prospetto di liquidazione del modello

730 redditi 2006;

Punto 5, parte B modello CUD redditi 2006;

Rigo RN17 modello unico persone fiche redditi

2006 oppure RN18 per chi ha applicato la clausola di

salvaguardia

Servizio

Politiche Fiscali UIL 3

a) che l’imposta netta nel 2006 č stata

pari a zero;

b) che hanno presentato la dichiarazione dei

redditi ovvero che sono stati esonerati da tale

adempimento;

c) i dati anagrafici e il codice fiscale di

ciascuno dei familiari a carico;

d) la percentuale di spettanza delle

deduzioni per i familiari a carico .

Analoga modalitŕ si applica per coloro che

nel 2006 hanno percepito redditi di lavoro

dipendente da un soggetto non obbligato a

effettuare le ritenute, a patto che, al dicembre

2007, abbiano un sostituto d’imposta.

4 - Limiti del rimborso automatico del bonus

Il sostituto d’imposta attribuisce il

bonus spettante solo se il monte ore disponibile nel

mese di dicembre 2007 č sufficiente a

garantire il beneficio medesimo per tutti i soggetti,

ovvero solo se il monte ritenute disponibile

nel mese di erogazione del beneficio

tributario č sufficiente a garantire il

beneficio medesimo per tutti i soggetti indicati che ne

hanno fatto richiesta.

Di conseguenza ci potrŕ essere chi, pur

avendo diritto al bonus, non se lo vede assegnato

ma dovrŕ richiederlo in sede di

dichiarazione dei redditi 2007, se a ciň obbligato, ovvero

fare una apposita istanza all’Agenzia

delle Entrate.

Non tutti gli aventi diritto avranno pertanto

il beneficio nello stesso momento.

5 - Richiesta in sede dichiarazione

In tutti i casi in cui il contribuente ha

svolto la sua attivitŕ per un soggetto che non č

sostituto d’imposta (ad esempio colf o

badante il cui datore di lavoro č un privato che non

riveste la qualifica di sostituto

d’imposta), il bonus puň essere richiesto in sede di

presentazione della dichiarazione dei redditi

relativi al periodo d’imposta 2007.

Servizio

Politiche Fiscali UIL 4

6 – Istanza all’Agenzia delle

Entrate

I soggetti esonerati dall’obbligo di

presentazione della dichiarazione possono richiedere il

beneficio presentando una istanza

all’Agenzia delle Entrate, su un apposito modulo che

verrŕ predisposto dall’ agenzia

medesima.

7 – Restituzione del bonus non spettante

I soggetti che hanno

percepito il beneficio non avendone diritto in tutto o in parte, sono

tenuti ad evidenziare

nella dichiarazione dei redditi l’importo non spettante, nel mentre

quelli esonerati dalla

dichiarazione debbono effettuare la restituzione attraverso il

modello F24.

Correzione

Modello F24

MODELLO F24

Cosa fare se ci si accorge di aver pagato un modello

F24 compilato in modo errato?

Ebbene per correggere l’errore di compilazione del

modello F24 basta presentare un’ISTANZA all’Agenzia delle Entrate, in carta

semplice, spiegando l’errore che si vuole correggere tipo:

- errato codice tributo

- errato anno d’imposta

- errata ripartizione fra piů tributi dell’importo a debito o a credito indicato con

un solo codice tributo

Il tutto senza applicazione di nessun tipo di sanzione a

patto che l’errore nella compilazione del Modello F24 sia

di tipo formale e non incida sul totale dell’importo versato.

L’istanza da presentare č molto semplice č puň

coincidere con quella di seguito riportata:

DATI GENERALI DEL CONTRIBUENTE

Spett.le

Oggetto: Istanza per la correzione

modello F24

Il/La

sottoscritto/a

Residente in

comunica che in data …./…./….

ha effettuato un versamento con il modello F24, per un importo complessivo pari a

euro

riportando erroneamente:

codice tributo:

anno di

riferimento

per euro

codice tributo:

anno di

riferimento

per euro

intende rettificare i sopra citati dati come

segue:

codice tributo:

anno di

riferimento

per euro

codice tributo:

anno di

riferimento

per euro

Chiede, pertanto di procedere alla

correzione del modello per imputare le somme versate

con il modello F24 di cui si allega la

copia, secondo le indicazioni sopra comunicate.

Lě…………………………….

FIRMA

|

Finanziaria 2008: nuovo regime per i contribuenti

minimi

La Finanziaria 2008

introduce, con effetto dal 1° gennaio 2008, un nuovo regime fiscale per i contribuenti

minimi, con l'obiettivo di agevolare, anche introducendo semplificazioni negli

adempimenti, l'attivitŕ di imprese ed esercenti arti e professioni che si caratterizza

per le ridotte dimensioni. Articolo in formato pdf circa l'analisi di convenienza

Č stato

pubblicato in Gazzetta Ufficiale il decreto che fissa le modalitŕ applicative del

regime di semplificazioni fiscali per i contribuenti minimi, in attuazione

dell'art. 1, commi da 96 a 117, legge n. 244/2007 (legge Finanziaria 2008).

Il provvedimento definisce i requisiti di accesso al regime, le esclusioni

soggettive, le modalitŕ di determinazione del reddito, e contiene inoltre

disposizioni in materia di contributi previdenziali e assistenziali, imposta

sostitutiva e cessazione del regime.

Per quanto riguarda gli adempimenti cui sono soggetti i contribuenti minimi, questi

sono tenuti a:

| • |

numerare e conservare le

fatture di acquisto e le bollette doganali; |

| • |

certificare i

corrispettivi, indicando in luogo dell'ammontare dell'imposta, se č emessa

fattura, che l'operazione č effettuata da soggetti che applicano agli effetti

dell'imposta stessa, il regime di franchigia; |

| • |

(per gli acquisti

intracomunitari e per le altre operazioni di acquisto per le quali risultano debitori

dell'imposta) integrare la fattura con l'indicazione dell'aliquota e della relativa

imposta e versare tale imposta entro il giorno 16 del mese successivo a quello di

effettuazione delle operazioni stesse; |

| • |

presentare l'elenco

riepilogativo degli acquisti intracomunitari; |

| • |

effettuare la rettifica

della detrazione IVA nella dichiarazione annuale IVA relativa all'anno precedente a

quello dal quale trova applicazione il regime di franchigia. La rettifica della detrazione

č effettuata anche in caso di passaggio, anche per opzione, al regime ordinario, nella

dichiarazione annuale relativa all'anno dal quale trova applicazione tale regime,

tenendone conto nel versamento a saldo dell'imposta relativa a tale anno; |

| • |

versare l'imposta dovuta

per effetto della rettifica in un'unica soluzione, ovvero in 5 rate annuali di pari

importo; la prima o unica rata č versata entro il termine per il versamento a saldo

dell'imposta relativa all'anno precedente a quello di applicazione del regime di

franchigia; le successive rate sono versate entro il termine per il versamento

dell'imposta sostitutiva prevista dal regime dei contribuenti minimi. |

I contribuenti minimi:

| • |

sono esenti dall'IRAP

e sono esonerati dall'obbligo della dichiarazione prevista dall'art. 19, D.Lgs. n.

446/1997; |

| • |

sono esclusi

dall'applicazione degli studi di settore e dalla compilazione del modello per

la comunicazione dei relativi dati. |

Requisiti di accesso ed esclusioni:

| • |

ai fini

dell'individuazione del limite dei ricavi conseguiti e dei compensi percepiti (30.000

euro), non rilevano i ricavi e i compensi derivanti dall'eventuale adeguamento agli

studi di settore di cui all'art. 62-bis, D.L. n. 331/1993 e ai parametri di cui

alla legge n. 5491995, e (in caso di esercizio contemporaneo di attivitŕ di impresa e di

arti e professioni) si assume la somma dei ricavi e compensi relativi alle singole

attivitŕ. |

| • |

agli effetti della

determinazione dell'ammontare degli acquisti di beni strumentali (15.000 euro),

si assumono i corrispettivi relativi alle operazioni effettuate, anche da soggetti che non

agiscono nell'esercizio di impresa, arte o professione, nei confronti del contribuente, ai

sensi dell'art. 6, D.P.R. n. 633/1972. |

Non sono considerati contribuenti minimi:

| • |

i soggetti che si

avvalgono di regimi speciali IVA quali l'agricoltura, i tabaccai, il commercio dei

fiammiferi, l'editoria, la gestione di telefonia pubblica, la rivendita di documenti di

trasporto pubblico, i giochi e gli intrattenimenti, le agenzie di viaggi, l'agriturismo

(articoli 34, 34-bis, 74, commi 1, 2 e 6, e 74-ter, D.P.R. n. 633/1972; art. 5,

comma 2, legge n. 413/1991); |

| • |

gli incaricati delle vendite

a domicilio (art. 25-bis, comma 6, primo periodo, D.P.R. n. 600/1973);

i soggetti che si avvalgono del regime speciale per i rivenditori di beni usati,

di oggetti d'arte, di antiquariato o da collezione e del regime speciale per gli esercenti

agenzie di vendita all'asta (articoli 36 e 40-bis, D.L. n. 41/1995). |

Sono anche esclusi i contribuenti che

effettuano in via esclusiva o prevalente operazioni di cessione di fabbricati e di

rivendita di auto.

Determinazione del reddito

Ai fini della determinazione del reddito dei contribuenti minimi:

| • |

i componenti positivi

concorrono alla formazione del reddito per la parte che eccede le rimanenze finali

riferite all'esercizio precedente a quello dal quale decorre il regime; |

| • |

il costo di acquisto

di beni strumentali č deducibile dal reddito dell'esercizio in cui č avvenuto il

pagamento; la plusvalenza derivante dalla cessione degli stessi beni č pari al

corrispettivo pattuito e concorre alla formazione del reddito dell'esercizio in cui lo

stesso č percepito; |

| • |

si applicano le

disposizioni di cui agli articoli 54, comma 1-bis, lettera c), 57 e 58, comma 3,

D.P.R. n. 917/1986, concernenti la destinazione dei beni al consumo personale o familiare

dell'imprenditore o dell'esercente l'arte o la professione. |

In caso di cessione di beni strumentali acquisiti

in esercizi precedenti a quello dal quale decorre il regime, l'eventuale plusvalenza o

minusvalenza č determinata, rispettivamente, ai sensi degli articoli 86 e 101, D.P.R. n.

917/1986; il costo non ammortizzato č pari a quello risultante alla fine dell'esercizio

precedente a quello dal quale decorre il regime. Nel caso di rateizzazione del

corrispettivo, lo stesso concorre alla formazione del reddito dell'esercizio in cui č

percepito, diminuito del costo di acquisto non ammortizzato proporzionalmente

corrispondente alle somme percepite nel periodo di imposta.

Il reddito determinato ai sensi dell'art. 1, comma 104, legge n. 247/2007:

| • |

rileva ai fini del

riconoscimento delle detrazioni per carichi di famiglia; |

| • |

non rileva ai fini delle

detrazioni per redditi di lavoro dipendente e assimilati, di cui all'art. 13,

D.P.R. n. 917/1986. |

Contributi previdenziali e

assistenziali

Il reddito determinato come sopra rileva per la determinazione della base

imponibile per il calcolo dei contributi di previdenza ed assistenza sociale

versati dai contribuenti minimi in ottemperanza a disposizioni di legge. I contributi

previdenziali e assistenziali versati dai contribuenti minimi in ottemperanza a

disposizioni di legge si deducono dal reddito determinato ai sensi dell'art. 1, comma 104,

secondo periodo, della legge. L'eventuale eccedenza č deducibile dal reddito

complessivo ai sensi dell'art. 10, D.P.R. n. 917/1986.

Imposta sostitutiva

Le ritenute subite dai contribuenti minimi si considerano effettuate a

titolo d'acconto dell'imposta sostitutiva del 20% prevista dall'art. 1, comma 105,

legge n. 244/2007. L'eccedenza č utilizzabile in compensazione.

Cessazione del regime

In caso di cessazione del regime dei contribuenti minimi a decorrere dall'anno nel

corso del quale i ricavi o compensi dichiarati dal contribuente o rettificati dall'ufficio

superano del 50% il limite di 30.000 euro, i contribuenti:

| • |

agli effetti dell'IVA

devono:

- istituire i registri previsti dal Titolo II del D.P.R. n. 633/1972, entro il termine per

l'effettuazione della liquidazione periodica relativa al mese o trimestre in cui č stato

superato il limite;

- (per le operazioni che determinano il superamento del limite e per quelle effettuate

successivamente) adempiere agli obblighi ordinariamente previsti;

- presentare la comunicazione dati e la dichiarazione annuale relative all'anno in cui č

stato superato il limite entro i termini ordinariamente previsti;

- versare l'imposta a saldo risultante dalla dichiarazione annuale relativa all'anno in

cui č stato superato il limite entro il termine ordinariamente previsto;

- annotare i corrispettivi delle cessioni di beni e delle prestazioni di servizi e

l'ammontare degli acquisti effettuati anteriormente al superamento del limite entro il

termine per la presentazione della dichiarazione annuale. |

| • |

agli effetti dell'IRPEF

e dell'IRAP devono:

- istituire i registri e le scritture contabili previsti dal Titolo II del D.P.R. n.

600/1973, e annotare le operazioni con le modalitŕ e nei termini ivi stabiliti a

decorrere dal mese in cui č stato superato il limite;

- (per le operazioni che determinano il superamento del limite e per quelle effettuate

successivamente) adempiere agli obblighi ordinariamente previsti;

- presentare la comunicazione dati ai fini degli studi di settore e dei parametri

e le dichiarazioni relative all'anno in cui č stato superato il limite entro i termini

ordinariamente previsti;

- versare, entro il termine ordinariamente previsto, le imposte a saldo, relative all'anno

in cui č stato superato il limite, risultante dalla dichiarazione annuale e calcolata sul

reddito determinato nel rispetto delle norme del D.P.R. n. 917/1986 dettate in materia di

determinazione del reddito di lavoro autonomo e del reddito d'impresa, nonché sul valore

della produzione netta determinata secondo le disposizioni di cui al D.Lgs. n. 446/1997;

- annotare le operazioni relative alle cessioni di beni e alle prestazioni di servizi,

nonché agli acquisti effettuati anteriormente al superamento del limite entro il termine

per la presentazione della dichiarazione annuale. |

Prima dell'emanazione del decreto del

Ministero dell'economia e delle finanze di attuazione del regime dei contribuenti minimi

era stata emanata in tempi record la circolare n. 73/E del 2007 che "anticipava"

il contenuto del decreto stesso.

In questo modo l'Agenzia delle Entrate

ha diramato con anticipo le istruzioni principali per una conoscenza piů approfondita

della disciplina atta a consentire al contribuente di reperire quelle informazioni

necessarie per poter, sin dall'inizio del 2008, valutare l'opportunitŕ di aderire al

regime.

Dall'analisi della circolare emergono alcune interessanti indicazioni utili

per l'accesso al regime nonché per una prima analisi di convenienza.

|

|

Opzione

IRAP

Il decreto di approvazione del

modello di “Comunicazione dell’opzione per la determinazione del valore della

produzione netta di cui

all’articolo 5-bis, comma 2, del D.Lgs. 446/97” del 31/03/2008 al paragrafo 2.2

prevede che:

“La trasmissione

telematica dei dati contenuti nel modello di comunicazione … č effettuata

utilizzando il prodotto di

gestione denominato COMIRAP,

reso disponibile gratuitamente dall’Agenzia delle Entrate sul sito Internet”.

Il testo del decreto, in modo

difforme dalla prassi informatica dell’invio dei modelli di comunicazione e

dichiarativi che

prevede che siano resi

disponibili dei tracciati pubblici e dei diagnostici rilasciati da Sogei, non ha previsto

esplicitamente l’invio

diretto dei file con le istanze di opzione prodotti con software commerciali.

I tecnici di Sogei hanno

interpretato in modo letterale il decreto negando la possibilitŕ di utilizzo di file di

terze parti,

tuttavia in qualche momento

era sembrata ipotizzabile una soluzione basata sul rilascio di specifici tracciati per

l’acquisizione con

COMIRAP anche dei file prodotti dalle software house del settore, tracciati peraltro

identici a quelli

prodotti dalla procedura di

Sogei per l’invio con Entratel.

Nel momento in cui perň Sogei

ha rilasciato (in data 15/05/2008) il software di compilazione COMIRAP si č potuto

constatare che tale procedura

permetteva l’importazione di una sola istanza per volta (ovvero veniva richiesto un

distinto file per ciascuna

azienda che opta) e necessitava comunque che ciascun modello fosse riaperto per indicare

la

data di trasmissione (dato non

veniva acquisito dal file telematico, ancorché presente).

A fronte di questo scenario,

Assosoftware (l’associazione che rappresenta la generalitŕ dei produttori di

software fiscale

e paghe italiani) ha richiesto

all’Agenzia delle entrate la possibilitŕ di invio diretto dei file prodotti con i

software

prodotti dalle proprie

associate ovvero una modifica del software COMIRAP che permettesse di importare con

un'unica

operazione tutte le istanze.

A seguito di questa richiesta,

l’Agenzia delle entrate ha mostrato un’apertura sia verso l’introduzione

della possibilitŕ di

inviare file non prodotti con

COMIRAP che verso la concessione di una proroga dell’invio delle istanze di opzione,

ipotizzata

in un mese.

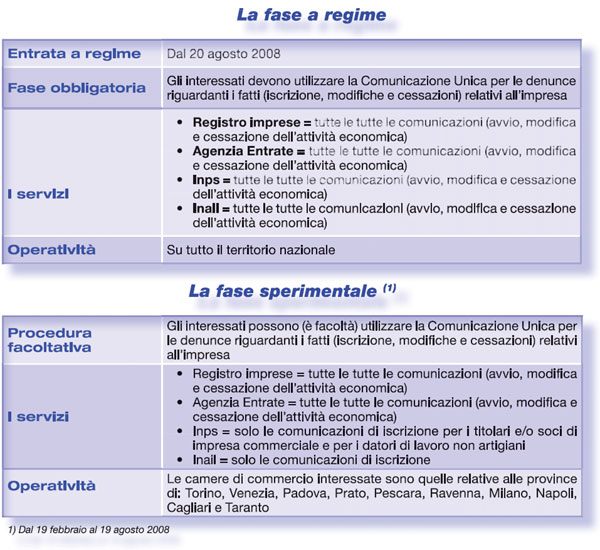

Via all'operazione antiburocrazia: dal 20 agosto 2008 obbligatoria la procedura

d'avvio d'impresa

Si parte a tutti gli effetti

con "Comunicazione unica": addio a carta e adempimenti inutili

| Al via la

«Comunicazione unica» d'impresa. Dal 20 agosto 2008, dopo una sperimentazione di sei

mesi, diventerŕ obbligatoria la nuova procedura di avvio delle attivitŕ d'impresa. La

procedura, dal punto di vista burocratico, taglierŕ la moltitudine di pratiche e ridurrŕ

gli adempimenti, sostituendo i tanti documenti cartacei con i bit, grazie alla tecnologia

e a internet. «Comunicazione unica» č il progetto informatico che unifica i diversi

obblighi previsti nei confronti del Registro imprese, dell'agenzia delle entrate, di Inps

e Inail per l'avvio di nuove attivitŕ d'impresa e per le successive modiche e cessazioni.

Ora che entrerŕ a regime, consentirŕ di ottenere l'autorizzazione all'avvio di una nuova

attivitŕ in un solo giorno.

Comunicazione unica

La semplificazione č stata introdotta dalla legge n. 40/2007 che ha previsto la

comunicazione unica per la nascita dell'impresa, demandando ad appositi decreti attuativi

l'individuazione del modello da utilizzare nonché le regole tecniche per la sua

presentazione e trasmissione. Il 2 novembre 2007 č arrivato il decreto ministeriale

(pubblicato sulla Gazzetta Ufficiale n. 296 del 21 dicembre 2007) di approvazione del

modello di comunicazione unica. La legge ha espressamente previsto che la nuova disciplina

della comunicazione unica trovi applicazione dal 19 febbraio 2008, pertanto a partire da

tale data le amministrazioni interessate hanno convenuto di avviare una sperimentazione.

Il sistema della comunicazione unica č caratterizzato dall'individuazione del registro

delle imprese quale punto di accesso integrato delle comunicazioni e dall'esclusivitŕ

della via telematica.

La comunicazione unica vale quale assolvimento di tutti gli adempimenti amministrativi

previsti per l'iscrizione al registro delle imprese e, se sussistono i presupposti di

legge, ha effetto ai fini previdenziali, assistenziali e fiscali, nonché per

l'ottenimento del codice fiscale e della partita Iva.

Di conseguenza, la comunicazione unica coinvolge le camere di commercio, industria,

artigianato e agricoltura, l'Agenzia delle entrate, l'Inail e l'Inps.

Č previsto il seguente flusso operativo:

• |

ai fini dell'avvio

dell'attivitŕ d'impresa l'interessato presenta la comunicazione unica all'ufficio del

registro delle imprese, tenuto dalla Cciaa competente per territorio, per via telematica o

su supporto informatico; |

• |

l'ufficio del registro

delle imprese contestualmente rilascia la ricevuta, che costituisce titolo per l'immediato

avvio dell'attivitŕ imprenditoriale, ove sussistano i presupposti di legge, e ne dŕ

notizia alle amministrazioni competenti dell'avvenuta presentazione della comunicazione

unica; |

• |

le amministrazioni

competenti comunicano all'interessato e all'ufficio del registro delle imprese, per via

telematica, immediatamente il codice fiscale e la partita Iva ed entro i successivi sette

giorni gli ulteriori dati definitivi relativi alle posizioni registrate. |

Sei mesi di prova

La semplificazione č affidata, dunque, a una procedura informatica (utilizza la

tecnologia internet), entrata in vigore il 19 febbraio, attraverso la quale le imprese

hanno potuto diventare operative in un giorno e assolvere, al massimo in sette giorni,

come si accennava, gli adempimenti dichiarativi verso Registro delle imprese, Inps, Inail

e Agenzia delle entrate mediante la presentazione di un modello informatico unificato.

Per il momento (fino al 19 agosto), la nuova procedura č operativa in via sperimentale

e soltanto in alcuni territori; in pratica, gli interessati hanno facoltŕ (non obbligo)

di utilizzarla.

Durante questo periodo di sperimentazione, pertanto, č conservata anche la facoltŕ di

utilizzare le tradizionali (ma in numero piů elevato) dichiarazioni di avvio, modifica e